【编者按】近年来,国内宠物行业发展迅速。宠物食品用品、宠物医疗、宠物新零售逐渐成为投资者和创业者关注的热点行业。宠物行业在经历了启蒙期和孕育期之后,进入了高速发展期。体外诊断(以下简称“IVD”)是医疗器械的重要领域,其商业模式也极具吸引力。我们相信宠物体外诊断行业将迎来高速增长。本文主要简要分析了行业快速增长的驱动因素、美国成熟市场的发展现状以及国内市场机遇。

本文发表于瞪羚俱乐部;由亿欧大健康主编,供业内人士参考。

行业快速发展的原因分析

(一)拥有宠物数量超过1亿只宠物数量年均增长10%

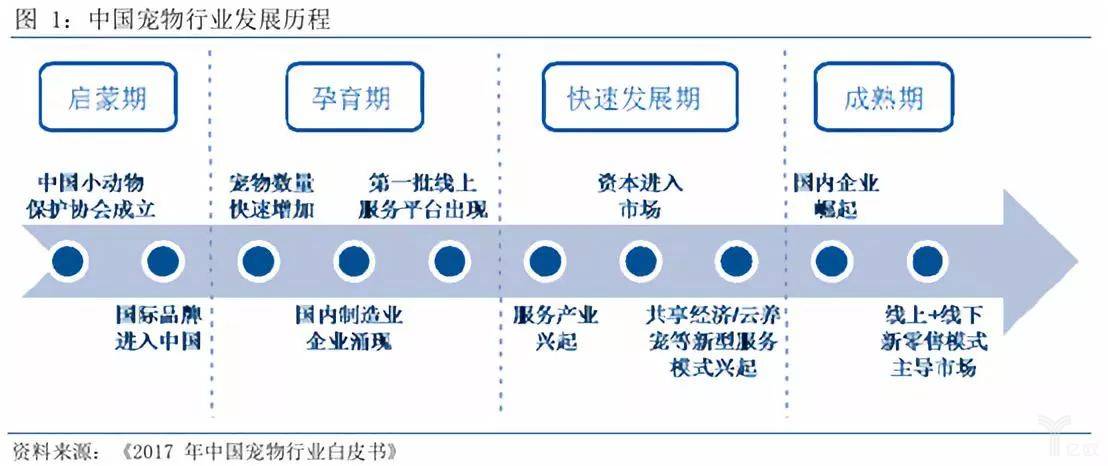

1、宠物行业的发展历程

1990年代是我国宠物行业的启蒙期,政策由1980年代的禁止变为限制。2000年至2010年是行业的孕育期,政策对养犬业进行了调控。2010年后,国内宠物行业进入高速发展期。随着老龄化问题的突出、家庭结构的变化、人均收入的提高以及养宠物观念的转变,宠物服务行业逐渐兴起。

宠物市场做大的过程,也是消费升级的过程。受益于城市化进程的推进(尤其是年轻一代向一线和新一线城市的流动),老年人口增加背景下的收入水平,宠物护理意识从家政转变到疗养院。从精神陪伴需求的增加到精神陪伴的需求,我国宠物消费基数不断扩大,带动了由此支撑的宠物食品、用品、医疗服务等其他环节的发展.

我国正处于宠物产业高速发展期的中期水平。

2、宠物数量突破1亿只,其中宠物猫狗8746万只

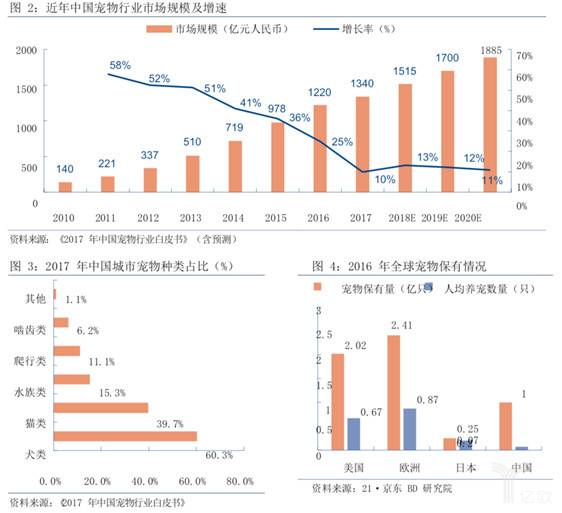

据《2017年中国宠物产业白皮书》显示,2017年中国宠物产业市场规模已达1340亿元,预计未来中国宠物产业将保持广阔的增长空间,市场规模2020年预计达到1885亿元(如无特殊说明,以下货币单位均为人民币)。截至2016年,中国宠物数量已超过1亿只。在宠物品类方面,宠物狗和宠物猫占据绝对主流。2017年,中国宠物猫狗数量达到8746万只(4990万只宠物狗+3756万只宠物猫)。但是,与美国、日本等发达国家相比,中国人均宠物的数量还比较少,宠物数量增长潜力巨大。根据欧美和日本的数据,考虑到中国的人口和土地条件,未来十年的宠物数量将达到2-2.8亿只。

(二)宠物的老龄化和饮食结构的变化导致各种疾病高发,年咨询量已超过5000万

1、宠物的健康状况

宠物的疾病主要分为传染病和内脏疾病。以猫和狗为例,分析常见疾病。

湿疹是皮肤表皮细胞对致敏物质的炎症反应;(7)皮炎,皮炎是皮肤真皮和表皮的炎症;(8)犬蠕形螨)该病又称毛囊或脂螨病,是由蠕形螨寄生于皮脂腺引起的狗的腺体或毛囊。

猫常见病:(1)脓肿;(2)跳蚤过敏性皮炎(FAD);(3)甲亢;(4)肾病;(5)糖尿病; (6)胰腺炎;(7)猫泌尿道疾病;(8)牙科疾病,影响 85% 的 3 岁以上猫;(9)关节炎) 12% 12 岁以上的猫患有关节炎。

引起疾病的主要因素:(1)老龄化:中国宠物以猫狗为主,一般是传染病,现在糖尿病、骨质疏松、心脏病等老年病也多发。最早流行于二中1990年代,真正开始大规模养宠物是在2012年左右,第一代宠物的年龄差不多有六七岁,这个年龄相当于人类的五十、六十岁二桥宠物市场病狗,几乎所有的宠物第一代已经进入老年,有老年病是正常的;(2)富贵病,宠物的生活越来越好,市面上也有针对宠物的个性化饮食方案。容易致富和生病。

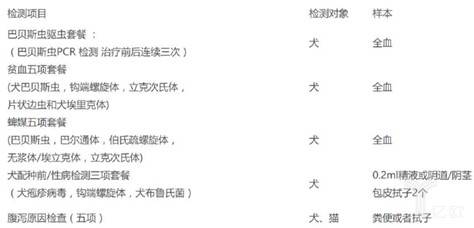

以犬类为例,主要检查项目:

2、咨询量及咨询量增长率:每年总咨询量近5000万

尚未获得全行业的就医人数数据,分析基于瑞鹏、瑞拍等机构的公开数据。

瑞鹏以新三板挂牌的公开数据为例。瑞鹏通过旗下300多名宠物医生和助理,在旗下70家直营连锁宠物医院为客户提供全方位的宠物医疗保健服务。报告期内,公司2014年受理案件167,201件,2015年受理案件251,989件,增长率为50.71%。根据就医宠物种类统计,公司主要服务对象为狗、猫,其次为兔、鼠、龟等各类动物。根据医疗服务类型统计,公司通过设立宠物内科、心血管、骨科、软组织外科、眼科、肿瘤科、牙科、皮肤科、影像学、猫科和其他专业。和卫生服务。

瑞派:截至2017年5月,瑞派宠物拥有140多家宠物医院门店,拥有25个专业学科,全国年收治36万例。

在长沙伴侣动物医院,单店年入院量为10000人。

根据实地调研数据和上述数据分析,单家医院日均入院量为8-10例。按照全国1.70000家宠物医院计算,一年的总访问量为4800万到6100万。按照1亿只宠物的数量计算,相当于50%的宠物每年去宠物医院一次。

(三)宠物主人的消费能力和意愿很强

根据《2017中国宠物行业白皮书》数据,被调查用户的中年医疗费用近2387.4元,其中药品908.9元。宠物主人的强大的消费能力和意愿有两个原因:一是经济水平。据中国农业大学研究,当人均GDP达到3000-8000美元时,宠物产业将快速发展。京东数据显示,2017年上半年,北京、上海、广州是宠物网购消费量最高的三个地区。反映经济发展水平越高,宠物消费支出越高。二是动物拟人化,其逻辑不再赘述。

宠物主人标签:根据《2017年中国宠物产业白皮书》中的猫主人画像,家猫超过3756万只,年均消费5000元。,70% 的猫主人拥有一所房子,42% 的人拥有两只以上的猫。大部分地区是北方,上海和广州。未婚者比例比较高,精神寄托占比最大,爱情次之。猫更像是田园猫,狗使用者在消费能力、精神支持等诸多方面都优于猫使用者。

(四)体外诊断是宠物医院提高医疗水平和创收的利器

医疗决策的主体一般是医生,对于宠物也是如此,所以兽医和宠物医院对体外诊断产品的态度极为挑剔。调查显示,宠物医院和兽医对体外诊断产品的重视程度,主要是因为体外诊断产品是提升医疗水平、差异化医院竞争的核心之一,另一个是利润驱动。宠物医院高度分散,决策链条短,有利于产品快速推向市场。

诊断产品改善医疗保健。目前,诊断技术远远落后于人类医学,国内落后于国外。大多仍采用传统的经验诊疗模式,缺乏专业的诊疗设备,诊断准确率有限,疾病检出率较低。稀缺的兽医资源和落后的技术无法匹配宠物行业的强劲发展势头。以血液生化检测为例,我国血液检测比例仅为5%-10%,远低于美欧等地区50%-70%的水平。

有两个原因。一是检测意识不足。国内宠物诊疗尚处于起步阶段,经验诊疗占主导地位。二是进口设备和系统价格昂贵,检测成本高,消费者接受度差。

从技术的发展趋势来看,整个宠物行业的发展以及宠物健康问题意识的提高,迫使整个诊疗行业向着更精准的循证医学方向发展。国内外人类医疗技术的飞速发展,为宠物疾病诊断技术的发展指明了方向。国外宠物疾病的精准诊断水平较高,可为临床治疗提供有力的数据保障。

收入驱动。第一,宠物医院有强烈的盈利欲望,无论是兽医开的还是资本控制的;第二,从成熟的美国市场来看,医疗收入占宠物医院收入的30%,诊断占医疗收入的30%,诊断就是医疗。入口。从国内情况看,网购盛行将导致宠物医院食品销售占比高,国内医疗收入占比将远超30%。

国内宠物医院的现状是集中度和专业化程度不断提高,尤其是被资本控制,盈利欲望强烈。从目前来看,国内宠物医疗行业诊疗机构的发展还处于起步阶段。专业的宠物医院或大型连锁医院并不多,而且大多是小型诊疗机构。总的来说,国内宠物的诊治可分为三个梯队。其中,瑞鹏、高瓴、瑞派发展规模大,在全国范围内开设连锁经营,位居第一梯队之首;而其他机构规模较大。比较小,比较分散,

国内宠物医院已形成三大体系。根据2018年宠物行业最新统计,中国宠物医院超过1.7万家,其中高瓴资本通过控股或参股的方式拥有宠物医院700多家,原新三板公司瑞鹏(现已退市)经营着400多家医院。瑞派拥有320多家宠物医院。连锁宠物医院体系的三部曲格局已经维持了数年。高瓴、瑞鹏、瑞派(高盛)三大系统拥有1400多家宠物医院,占比超过8%。

兽医的现状是数量短缺和结构性短缺。国内兽医人才面临数量和结构的短缺。据中金证券研究报告显示,宠物行业整体人才需求约36.8万人,目前执业兽医仅约7.7万人,每年约有1万人拥有通过了实践考试,人才缺口短期内难以填补。同时,兽医人才需要2到5年的培养,但我国35岁以下的从业人员比例为85%,人才存在结构性错配。因此,优秀人才大多集中在大企业,中小企业难以获得人才储备,人才竞争处于明显劣势。宠物医院的兽医数量为2万至3万,大型动物为4万至5万。培养兽医师的高等院校有中国农业大学、南京农业大学、华中农业大学和西北农业大学。

(五)IVD技术升级提高了检测的灵敏度和特异性,成本大幅下降

体外诊断对于医疗决策至关重要。据统计,全球65%以上的医疗决策都是基于诊断信息。

纵观体外诊断技术的发展,经历了四次革命。化学技术(如血液常规生化检测)的发展带来了体外诊断技术的第一次革命性进步,从此,实验室检测不再是单纯的形态学观察和描述。体外诊断技术的第二次革命源于人类对“酶”的认识和酶学技术的发展。如临床检测血清和尿淀粉酶、血清乳酸脱氢酶和天冬氨酸氨基转移酶。免疫学的发展和免疫学技术的应用给体外诊断技术带来了第三次革命。基于抗原抗体结合原理的各种检测方法广泛应用于临床,不仅用于检测各种肿瘤标志物和自身抗体,还用于检测传染病标志物和激素。分子诊断技术的飞速发展无疑是体外诊断技术的第四次革命。分子诊断主要是应用分子生物学方法检测生物体内遗传物质结构或表达水平变化的诊断技术,可以从基因水平上进行检测。. 分子诊断技术的飞速发展无疑是体外诊断技术的第四次革命。分子诊断主要是应用分子生物学方法检测生物体内遗传物质结构或表达水平变化的诊断技术,可以从基因水平上进行检测。. 分子诊断技术的飞速发展无疑是体外诊断技术的第四次革命。分子诊断主要是应用分子生物学方法检测生物体内遗传物质结构或表达水平变化的诊断技术二桥宠物市场病狗,可以从基因水平上进行检测。.

目前,四大技术在人类医学领域的应用已经非常成熟。在宠物领域,尤其是新的分子技术才刚刚起步。分子诊断技术灵敏度高、特异性强、简便快捷,可用于定性和定量检测。已广泛应用于传染病(包括细菌感染、病毒感染、寄生虫、真菌、人畜共患病等)、肿瘤等领域。分子诊断检测结果对临床医疗决策的贡献进一步增强,检测结果的重要性达到了前所未有的高度。

成本的下降,仍然是由于仁义宠物医疗仪器和试剂在研发、供应链成熟度等方面的贡献。结合目前宠物的规模和数量,每次检测的单价降低到宠物主人可以接受的范围广泛。

(六)政策监管松懈

我国宠物行业目前处于发展初期,因此宠物医疗行业处于发展初期,行业标准尚处于逐步完善阶段。关于宠物医疗机构经营资质的法律法规主要有《动物医疗机构管理办法》和《兽药管理条例》。根据《动物诊疗机构管理办法》的规定,宠物医院的经营需要持有宠物诊疗许可证、一定数量的执业兽医师和一定的医疗诊疗条件,并在经营范围内经营。许可范围。

由于行业起步较晚,相关法律法规是近几年才逐步颁布实施的。2004年和2008年分别颁布了两项与宠物医疗机构经营资质相关的法律法规,2013年也颁布了兽用处方药和非处方药相关管理办法。农业国家,涉及动物诊疗和兽药的相关法律法规主要针对养殖业的禽畜,没有专门针对宠物医院的法律法规。

监管环境由严转松,为宠物行业发展提供了更好的环境:以养犬为例,我国宠物行业监管方向由最初的禁止阶段转向限制饲养阶段,现在已经成为常态。在培育阶段,监管环境逐渐放宽,也为行业的发展提供了良好的环境。

在禁猎阶段(1980年前后),狂犬病疫情频发,国家政策规定“县级以上城市和郊区新兴工业区禁养犬只”,导致了对狂犬病发展的明显抑制。宠物行业。

在限养阶段(1990年左右),政府开始允许饲养宠物,但各方面都有严格的限制。从这个阶段开始,我国的宠物产业如雨后春笋般涌现。

在标准化饲养阶段(2010年前后),政府政策监管转向松散,但政府提高了规范化和合法性要求,降低了养犬证的门槛和价格,实施了免费狂犬病疫苗接种等措施,为行业发展提供了更多信息。周围环境。那么,自2008年国家实施以来,宠物行业进入高速发展期,整个市场进入高速增长发展期。那么,目前国家正在酝酿这部兽医法的立法。应该尽快通过法律法规对宠物医疗诊疗行业这个兽医行业的一个分支进行规范,所以规范之后这个行业的成长会更加健康。

以美国为代表的成熟市场宠物IVD现状

美国是世界上宠物拥有率最高、宠物产业最成熟的国家之一。根据AAPA调查数据,2016年美国约有1.84亿只宠物狗/猫,其中猫和狗的数量分别为8970万和9420万。美国宠物消费金额达6.67.5亿美元,同比增长10.73%,其中宠物医疗约占30%整个宠物行业。

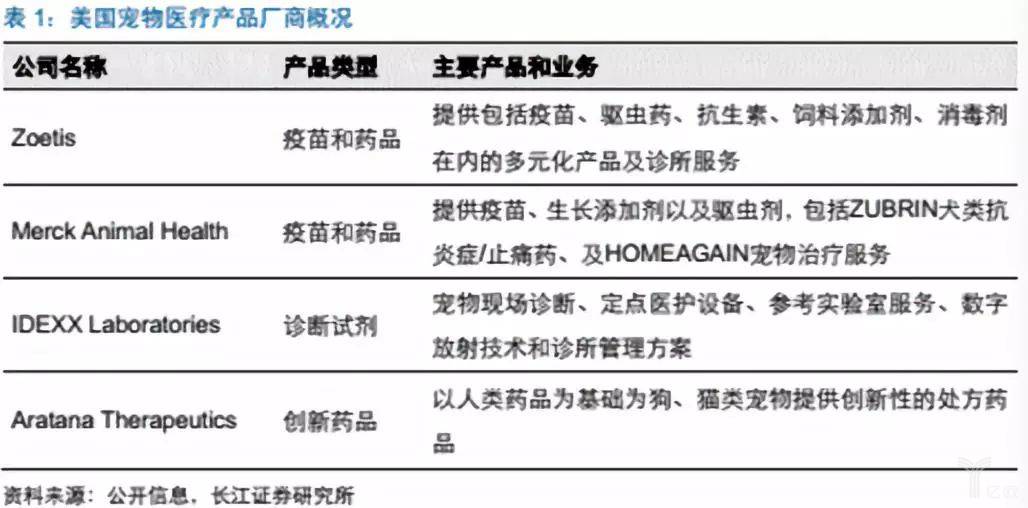

美国宠物医疗领域主要公司:

美国宠物体外诊断的主要公司是IDEXX。IDEXX 70% 的收入来自美国市场,其仪器和试剂仍保持高速增长。

IDEX 2017年总收入为19.69亿美元,同比增长11%,净利润为6亿美元。国际地区装机容量增长 29%,北美地区增长 14%。美国收入为 12 亿美元,国际收入为 7. 7 亿美元。CAG 部分美国收入为 11.3 亿美元,国际收入为 5.8 亿美元,LPD 部分国际收入为 1.1 亿美元,美国收入为 0.14 亿美元。Vetlab 耗材增长了 16%,这得益于美国和国际市场推出的设备增加。第四季度共售出 3,650 台设备,同比增长 15%,其中 Catalyst 设备 1,863 台,同比增长 25%,SediVue Dx 设备 747 台,同比增长年增长 37%,

国内宠物的数量、就诊数量、消费能力和宠物医院的积极性都在不断提升,政策也令人鼓舞。各方面条件成熟。宠物体外诊断行业正处于爆发的窗口期,大家都使用同样的人类医学先进技术,技术的起跑线相对一致。

20年前,IDEX抓住了美国宠物行业发展的机遇,迅速成长为宠物诊断领域的领导者。中国宠物市场的发展阶段与20年前的美国相似。结合体外诊断技术的快速发展,中国市场将孵化出几家宠物诊断公司在情理之中。

国内产业机会分析

国内市场机会分析主要从两个方面进行。一方面,分析市场规模和增长率,分析行业机会的大小。另一方面,从行业技术和产品覆盖的角度分析行业的整体状况。

(一)市场规模和增长率

根据《2017年中国宠物产业白皮书》,截至2017年底,我国宠物猫狗数量达到8746万只。近八年来,我国宠物行业发展迅速,年均复合增长率达32.63%,2017年实现市场规模1340亿元,预计市场规模2020年预计达到1885亿元。2010-2020年将保持年均10%的增长速度。

天风证券行业研究报告显示,2017年宠物医疗行业市场规模达到150亿元,增长率达30%。目前宠物医疗领域的主要用途是疫苗和药物,以及少量的诊断。国内宠物医疗市场占宠物市场的12%,远低于美国30%以上的水平。

根据竞争对手的研究和统计,可以估计目前国内宠物IVD市场规模在10亿元左右,占宠物医疗市场的不到6%,与发达国家的宠物IVD市场相差甚远。欧美,占宠物医疗市场的30%。远的。

我们基于以下假设预测 2020 年宠物体外诊断市场规模:

①预计2020年宠物市场规模将达到1885亿元。

②宠物医疗市场在宠物市场中的占比从12%提高到15%(保守估计),因此宠物医疗市场预计为282亿元。

③ 宠物IVD市场规模在宠物医疗市场的占比由6%提升至30%。因此,预计2020年宠物IVD市场规模有望达到84亿元。按照目前10亿的市场规模,未来三年的增长率为200%。

(二)国内市场整体状况

1、科技进步让世界处于同一水平

随着体外诊断技术的进步,免疫学、生化、分子、化学等技术在人类医学领域有着非常成熟的应用。爱德士在宠物医院使用胶体金技术或ELISA试剂盒等传统技术,但爱德士的第三方检测中心应用了免疫学、生化、分子和化学技术。乐器。人体医疗器械都是流水线的,体积比较大,单价高,不适合宠物医院。兽医医院的小型化仪器所有竞争对手都刚刚起步。

2、国内市场比较空白

从实地调研和瑞鹏公开数据来看,体外诊断仪器的市场覆盖率还很低,诊断产品的市场非常大。兽医院投资仪器单一、生化仪一台或分泌仪一台等,实验室检测内容有限。

瑞鹏2016年数据显示,70家血液直营店内有急救仪器5台、内分泌仪器5台、生化机40台、凝血仪2台、血气仪26台、血细胞计数器60台。查看。瑞鹏是业务龙头,仪器覆盖率很低。

主题测试文章,只做测试使用。发布者:@hedu,转转请注明出处:https://www.hedu.net/xgyl/2022/01/28/2050.html